家賃月額予算は全体支出をイメージしよう

絶対的な収入をベースに計画する

会社勤務の人は、「給料」として毎月の安定した収入が確保できるため、家賃は毎月きちんと支払っていけるイメージがあるかもしれません。つまり、月々入ってくる収入を考えて家賃予算を考えるかもしれませんが、注意したいのは「残業代やボーナスなど変動する収入は含めずに」ということです。

毎月のように残業代がある人、年に数回のボーナスを貯蓄しておき月々の生活費にプラスする人もいるでしょう。しかし、「部署異動があって残業が減った」「会社の業績低下でボーナスがカットされた」など、なんらかの理由で収入減となることも考えられます。

家賃の予算を考えるときは、変動のない絶対的な収入だけをイメージして計画を立てていくことが大事です。どのくらいの家賃にすべきか迷ったとき、一つのイメージとして「月収の3割まで」と耳にすることがあるでしょう。

ただ、3割ギリギリの上限まで近づけた家賃を設定するのもリスクが高めです。残業代やボーナスを除いて考えたとしても、「病気で入院した」「急な冠婚葬祭に出席することになった」など、突発的な支出があることも少なくありません。「月収の3割くらいまで」は単なる目安とし、自分なりに必要な支出を具体的に数値化しながら計画を立てていきましょう。

家賃以外の支出項目を確認する

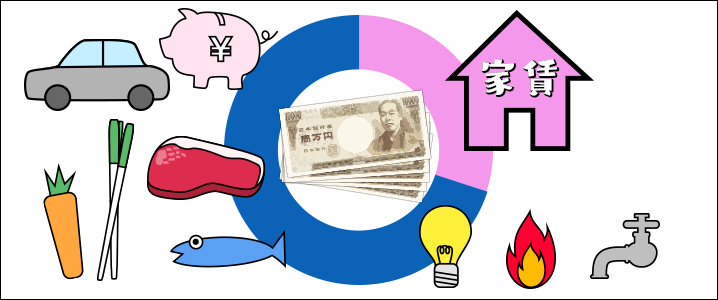

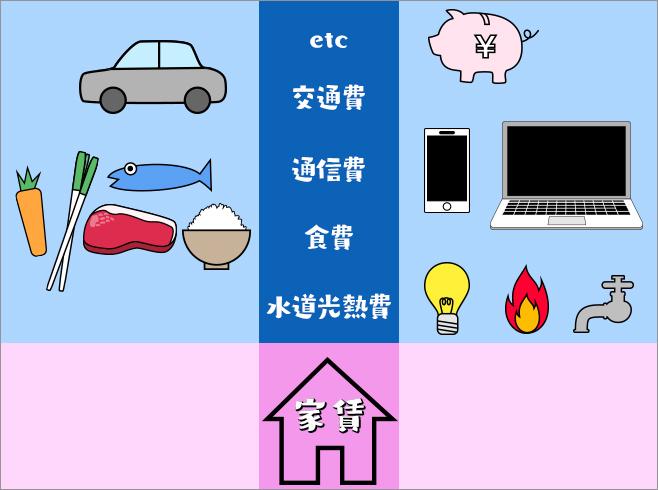

「収入と支出」の全体像をつかむ上で欠かせないのが、家賃以外の支出。家賃と同じように毎月住居費として出ていくものが「管理費」や「共益費」などです。物件情報では、家賃に注目してしまうため、見逃してしまうこともあるでしょう。家賃に含まれていないケースでは、月々数千円の負担があるため確認しておくべきです。管理費・共益費は、一般的に家賃の5~10%だと言われているので、月額5万円の家賃なら5000円くらいまでを想定しておくといいですね。そのほか、駐車場代や自治会費、町内会費などの負担があるケースもあります。契約前に、住居費として月にどのくらいの支出があるか確認しておきましょう。

また、水道光熱費、通信費、食費、日用品費、交通費など、日々の生活に必要な費用もあります。これらの毎月出ていく生活費全般と家賃として支払う住居費を合わせたものは、収入の6~7割に抑えるとよいと言われています。

そして、洋服を買う、友達と食事に行くなどの娯楽費は、人によって出費が異なります。「あまり交際費はかからない」という人もいるかもしれませんが、大体収入の1~2割を目安にし、残りは貯蓄に回すことをおすすめします。少しずつでも貯金しておけば、急な出費のときに助かります。

家賃を月収の3割ギリギリに設定すると、貯蓄できる金額が少なくなってしまいます。年間どのくらいためたいかを目標設定し、自分なりにイメージして考えていきましょう。

ルームシェアという選択肢

人気のあるエリアに住みたいという希望があっても、毎月の収入と支出を考えると家賃負担が難しいこともあるでしょう。そんなときに、「ルームシェア」が頭に思い浮かぶ人もいるかもしれません。友達同士やカップルで部屋を借りれば、一人当たりの家賃負担が軽くなるメリットがあります。人気の立地や広めの間取り物件にも住めそうな感じがしますよね。諦めていた人気物件に住める期待が高まるとともに、「誰かと一緒に暮らせる」ので、安心感や楽しさもあります。

ただ、一人暮らしと違ってそれぞれのプライベートスペースを確保する必要があり、間取りは広めに考えなければならないでしょう。さらに、二人の収入をベースにして検討した家賃の物件なら、「どちらか一方が退去したらどうする?」という心配も考えておく必要があります。現実的に考えて、片方が残っても全額負担は難しく、結果的に引っ越さなければならないかもしれません。

また、友人同士のルームシェアやカップルの同棲は、一般的には審査が通りにくい傾向です。二人で住むなら「ルームシェアOK」とうたわれている物件を中心に探した方がいいでしょう。

こんな記事も読まれています

- 賃貸コンテンツ

- 家賃の相場を調べよう

- 賃貸コンテンツ

- 敷金・礼金・更新料についてきちんと知ろう

- 賃貸コンテンツ

- 新生活で必要なものを予算内でそろえるには

- 賃貸コンテンツ

- 家賃の上限はどれくらい?考慮すべきは何?

- 賃貸コンテンツ

- 賃貸住宅の初期費用には何がある?